イノベーター理論は、1962年にエベレット・M・ロジャースによって提唱された有名な理論です。新商品やサービスの普及を、消費者を5つのタイプ、①イノベーター、②アーリーアダプター、③アーリーマジョリティ、④レイトマジョリティ、⑤ラガードに分類して分析するこの枠組みは、戦後の高度経済成長期における市場拡大を前提としたものです。

しかし今、日本は大きく異なる局面にあります。人口減少、少子高齢化、そして経済の長期停滞。市場はもはや自然に拡大するものではなく、限られたパイを奪い合うゼロサム競争の場となっています。こうした状況においては、かつて有効とされた「様子を見てから参入する」フォロワー型戦略が通用しなくなってきています。イノベーター理論は、その歴史的意義を認めつつも、根本的な⾒直しが必要な段階に達しています。

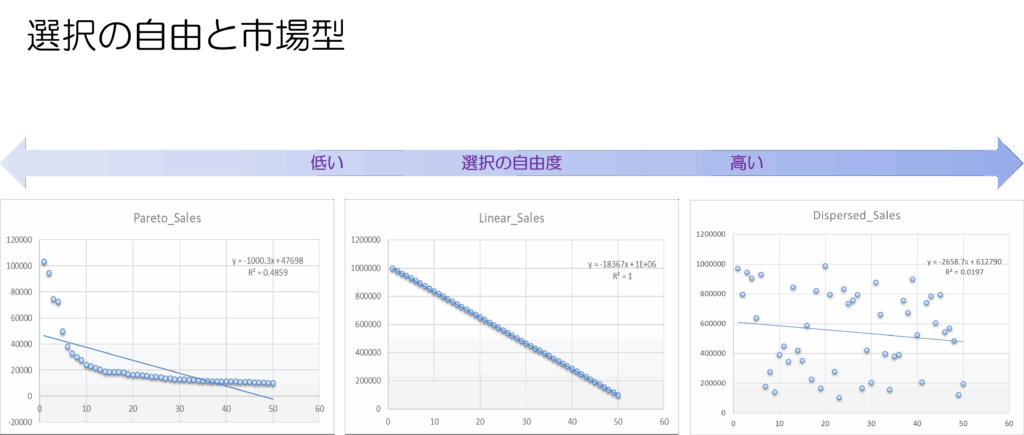

実際、現代の市場構造は、もはや正規分布ではなく、パレートの法則やべき乗分布といった“勝者総取り”の形をとっています。ごく一部の企業や商品に人気・収益・信頼が集中し、それ以外は淘汰されていく。このような環境では、従来の「アーリーマジョリティ」「レイトマジョリティ」に該当する層をターゲットとする戦略は、もはや市場に余白がないのです。

特に重要なのは、フォロワー戦略の機能不全です。「状況を⾒てから動く」という慎重なアプローチは、もはや合理的な戦略選択ではなく、市場からの排除を意味するようになっています。 現代において求められるのは:

1. 先⾏者優位の戦略的活⽤:初期段階での差別化と市場⽀配⼒の構築

2. 計算されたリスクテイク:不確実性を機会として捉える能⼒

3. 継続的イノベーション:⼀度の成功に依存しない持続的⾰新⼒

4. エコシステム思考:単⼀製品ではなく、相互連携する価値提案

この構造変化を前提とした新たな理論的枠組みの構築と、それに基づく戦略策定が、現代企業 の⽣存と成⻑にとって不可⽋です。

求められるのは、リスクを恐れず、誰よりも早く、誰よりも明確に差別化ポイントを示し、先行優位を築く戦略です。特に中小企業や新規参入者にとっては、出遅れた瞬間に勝負が終わっていることも少なくありません。もはや“様子見”は戦略ではなく敗北の予兆と言えるでしょう。

時代は、「待つ者」から「創る者」へとシフトしています。イノベーター理論が通用しない今、我々は新たな理論と行動様式を模索する必要があるのです。

現代の⽇本市場において、エベレット·ロジャースの市場縮⼩、デジタル化による勝者総取り構造、べき乗分布による極端な集中という三つの構造 変化により、従来の「段階的普及」モデルは現実との整合性を失っています。今後のマーケティング理論と実践の発展において中核的な課題であり、パラダイムシフトの必要性の根拠となるでしょう。