製薬業界では、かつてのブロックバスターの成功体験から、「良い薬さえあれば売れる」という考え方が根強く残っており、パイプラインが企業のライフラインであるという風潮も根付いています。しかしながら、実際の市場構造はそれほど単純ではありません。

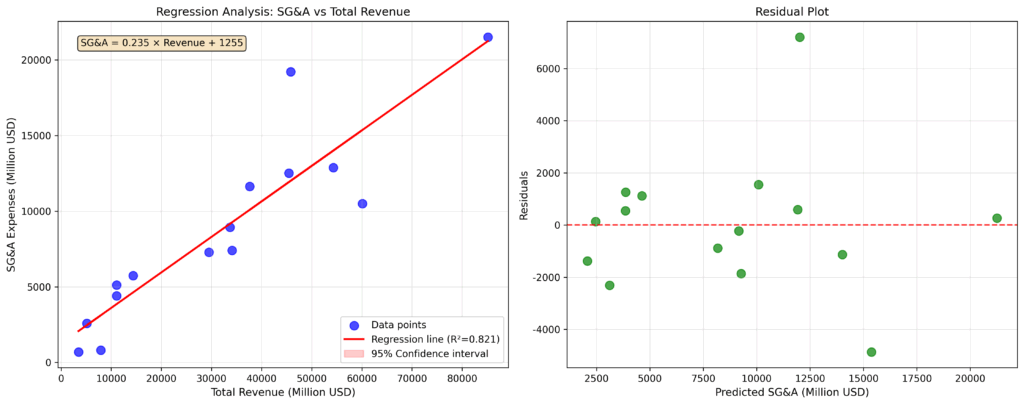

2023年のデータ分析によると、世界の主要製薬企業15社において、販売費および一般管理費(販管費)と総売上高の間には非常に強い正の相関(相関係数 r=0.906)が確認されました。さらに、販管費は総売上高の約23.5%という安定した比率で増加しており、企業規模と販管費の間に明確な関係があることが明らかになっています。

この結果は、「Winner Takes All(勝者総取り)」という市場構造の存在を定量的に裏付けるものです。すなわち、豊富な経営資源を持つ大企業は、多額の販管費を投じて学術活動や情報提供、営業体制の強化に取り組み、確実に市場シェアを獲得するという循環を形成しています。その結果、後発企業や中小企業が同じ土俵で競争することがますます困難になり、構造的な優位性が強化されています。

一方で、販管費と日本国内における医薬品売上高の間には有意な相関が見られず(r=-0.074)、販管費が特定地域の売上ではなく、グローバル全体の事業活動に連動していることが示されました。この点は非常に重要です。

現在、国内大手製薬企業の多くは売上の過半を海外で確保しており、たとえば武田薬品は約8割、第一三共は6割超を海外市場が占めています。グローバル展開によって成長と収益安定性を実現しているのです。

これに対して、海外販路を持たない企業は今後ますます厳しい環境に置かれると予想されます。日本市場は人口減少や薬価制度の厳格化によって縮小傾向にあり、国内売上に依存したビジネスモデルは、薬価改定や制度変更のたびに業績の変動リスクを抱えることになります。

中小企業にとっては、全方位的な展開ではなく、ターゲットを絞った「販管費の戦略的投資」が不可欠です。さらに、自社での海外展開が難しい場合には、製品導出やライセンス提携といった形でグローバル市場へアクセスする戦略も現実的な選択肢となります。

このように、国内売上だけをもとに販管費の効率を評価するのは妥当とは言えません。販管費率についても、平均値は29.8%であるものの、企業によっては10%台から50%超まで大きな差があり、それぞれの成長戦略や製品特性、営業体制の違いを反映しています。しかしながら、相関分析や回帰分析が示すとおり、一定規模以上の販管費投資なしには売上の拡大は見込めないという事実が浮き彫りになりました。 製薬業界では、製品力だけでなく、販管費を含む経営資源の最適な投入こそが勝敗を左右する時代に突入しています。中小企業にとっては、限られた資源をどこにどう使うかが、勝てる戦略を構築するうえで極めて重要な判断材料となります。今後、規模の論理に抗いながらも、自社の強みを活かした選択と集中の戦略が、一層求められていくことでしょう。