武田薬品がネシーナ、リオベル、イニシンク、ザファテックの糖尿病治療薬4剤を帝人ファーマに販売移管すると発表しました。

糖尿病領域は「長期的成長をけん引する主要ビジネス領域」に該当しないという判断のようです。

現在の武田薬品の状況を確認してみましょう。

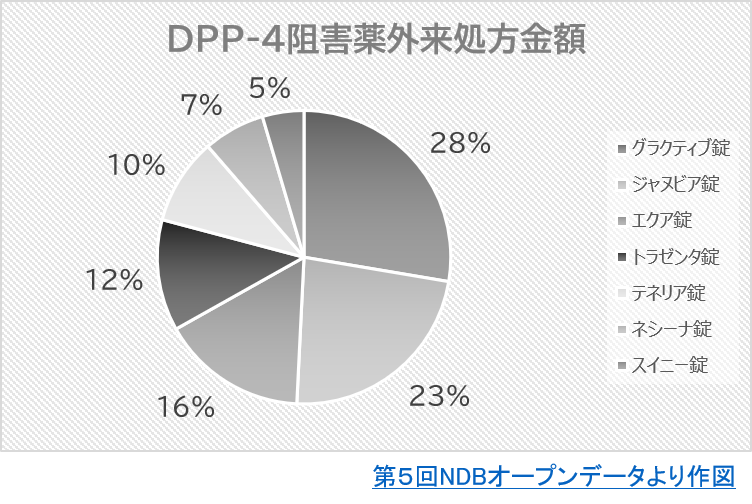

NDPオープンデータからDPP-4阻害薬のシェア値を抽出しました。

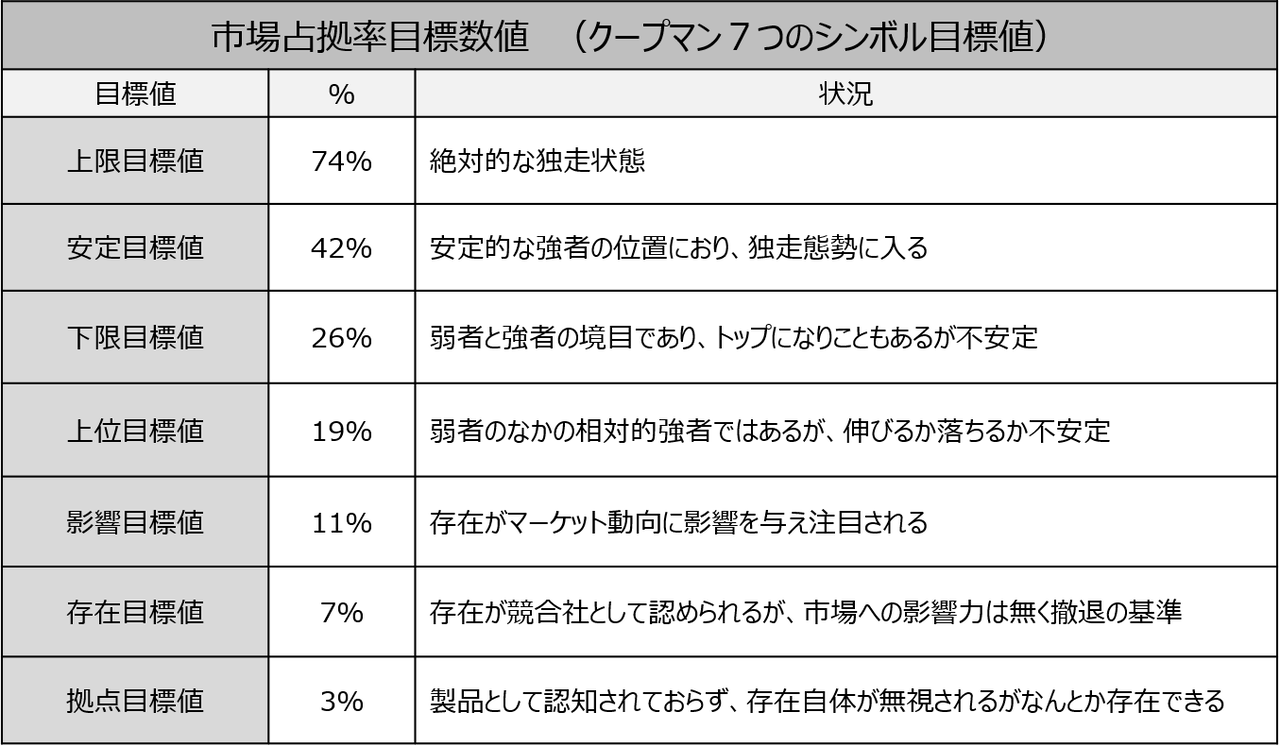

ネシーナのシェア値は7%まで低下しており、クープマンモデル7つのシンボル目標値の「存在目標値:市場への影響力は無く撤退の基準」に該当します。

まさに撤退を選択したというわけです。

振り返ると、DPP-4阻害薬のシェア競争においては適応の取得が大きな影響を与えたといえます。

先発のジャヌビア、エクア、ネシーナの3剤は、併用薬の適応を追加取得する必要があり、発売時から適応を有する後発製品に追い上げの隙を与えることになりました。

先発3剤の中ではエクアが2013年に血糖降下薬で初めて「2型糖尿病」の適応拡大を果たし、戦略の旨さが光る一方で、ジャヌビア・グラクティブとネシーナは2014年の薬食審・医薬品部会での併用制限解除を待つことになります。

特にネシーナにとって大きな分岐点となったのが、ジャヌビア・グラクティブが2011年にインスリンの適応を取得したのに対してネシーナは取得が遅れたため大きな痛手をおいました。

高機能、高付加価値は差別化の鍵となる重要な要因です。

市場ライフサイクルの先を見越した戦略が勝敗を分けることになったということですね。