NDBデータベースからある製品クラスの売上データを抽出し検証を行いました。

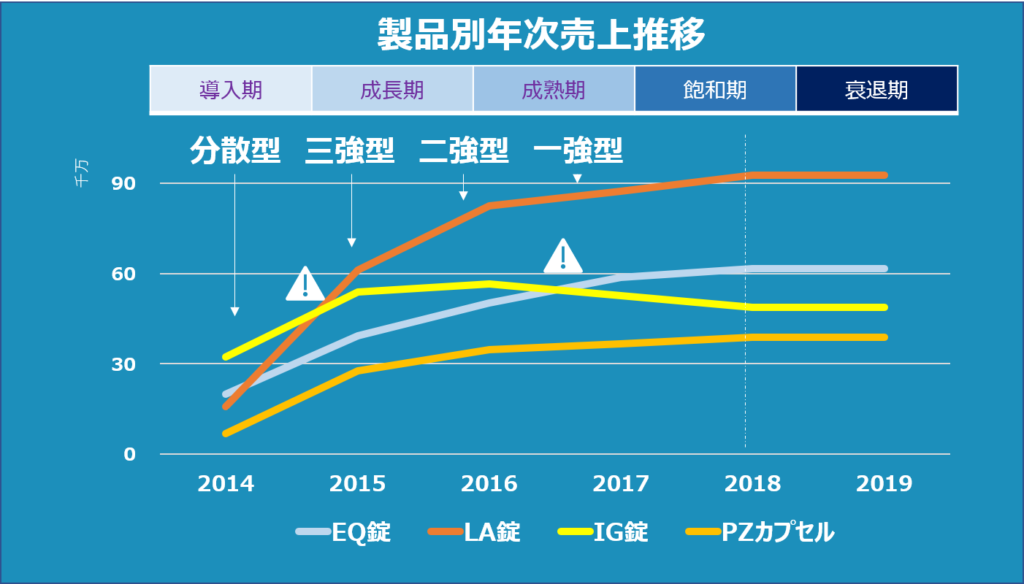

2014年の分散型市場から一強型へ推移を示す典型的な競争環境の事例です。

どの製品にもNo1になれるチャンスがあった分散型市場での戦略がその後の競争地位を決定付けるターニングポイントになっています。

IG錠はLA錠およびEQ錠とシェアが交差する前後が非常に重要なターニングポイントであったといえます。

IG錠は2015年から成長が鈍化し、成長を続ける競合製品に追い上げられるようになりました。

三番手に陥落する2016年はLA錠を競争目標としながらも、まずは拮抗するEQ錠を攻撃目標に据えて攻略しシェアを奪うことが出来れば、LA錠が射程距離圏内の攻撃目標となることで再度No1になる可能性がありました。

推測ですが当初1位であった成功体験から、下位のEQ錠を攻撃目標とはせずに既にシェアが1位であったLA錠を攻撃目標としたのではないかと思われます。

本来であれば競合に市場を奪われることを阻止することに全力を注ぎ、まずはダウントレンドを止めることが優先課題です。

2018年以降は市場ライフサイクルが成熟期に入りシェア値は各製品ともフラットに推移しています。

成熟期の戦略として過剰な経営資源投入による消耗戦を回避しシェアの維持に転換するフェーズです。

そのため市場細分化によるポジショニングの再定義により細分化市場におけるNo1を獲得することでシェアを維持する戦略に切り替えたと考えられます。

(DVT市場でNo,1、PAD市場でNo,1など)

すなわち競争環境下では市場細分化により主戦場を決め、攻略すべき競合を定め、相対的に競合を上回るリソース量の投下を決めることが強者と弱者を決定付けることになります。

結果論だと思われるかもしれませんが決してそうではありません。

常に自社の競争地位と競争優位性を見極めながら3C分析に基づいて相対的に戦略を立てれば格段に成功確率は高くなります。