謹啓 時下 ますますご清祥のこととお慶び申し上げます。

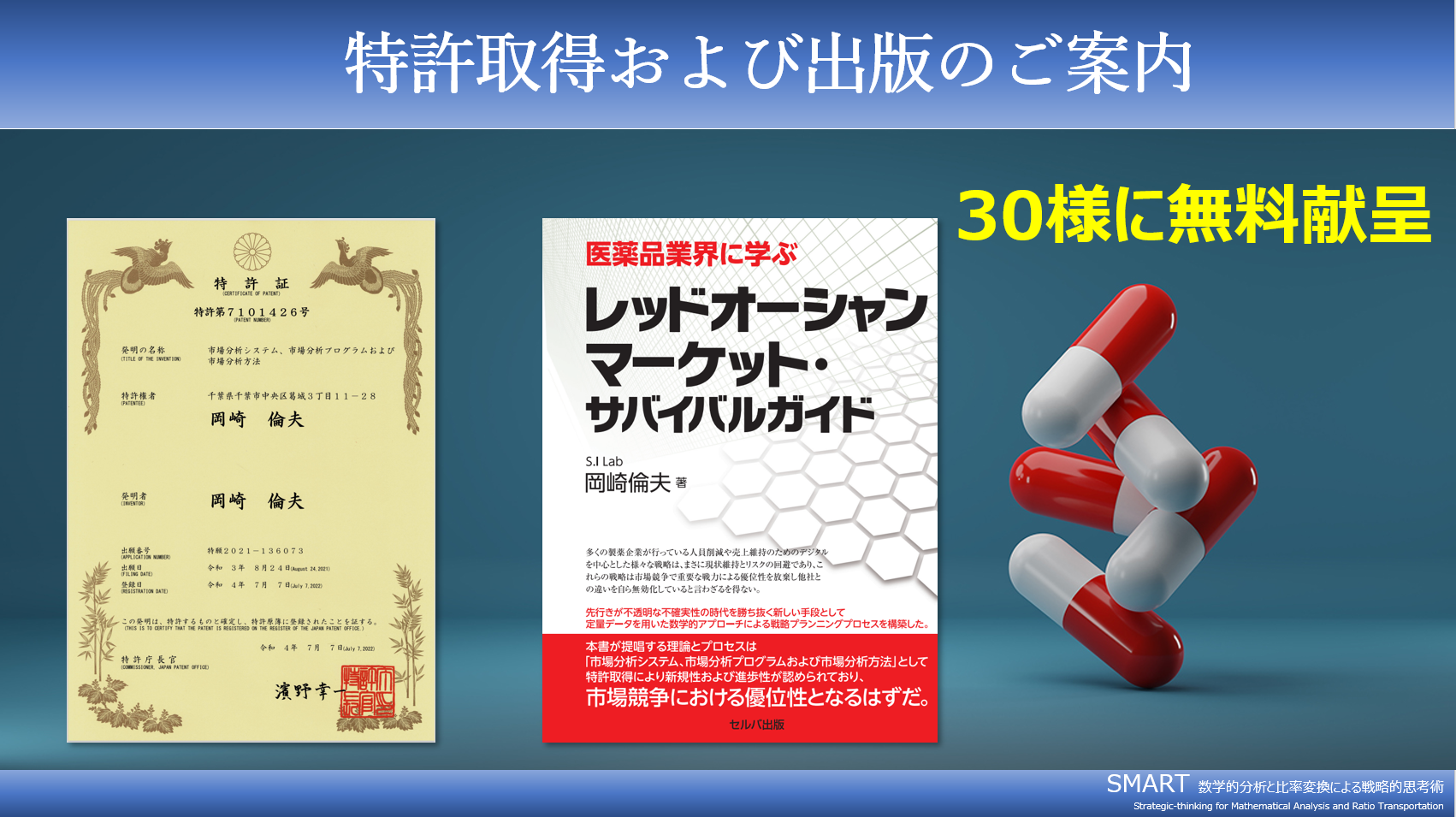

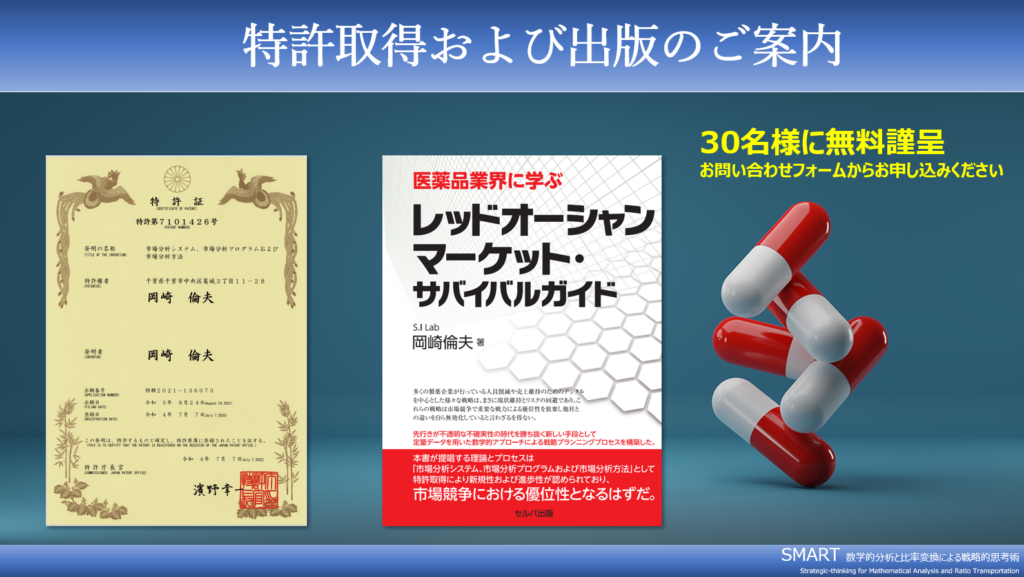

さてブログでもご紹介させていただいたマトリクスを用いた分析ですが、その新規性と進歩性により、経済産業省特許庁より特許番号:特許第7101426号を取得することができました。

またこのたび、拙書ながら発行セルバ出版、発売三省堂書店より「医薬品業界に学ぶ レッドオーシャンマーケット・サバイバルガイド」を上梓する機会をいただきました。

出版を記念して先着30名の方にに無料にて献呈させていただきます。

弊社ホームページのお問い合わせから送付先住所と内容欄に書籍希望と記載のうえお申し付けください。

特許取得を記念して無料相談会も実施しております、その他ご要望がございましたら合わせご連絡お待ちしております。

今後とも、何卒よろしくお願いいたします。

謹白