で観る習慣のススメ.png)

武田テバからカンデサルタンのAGが発売されるようです。

武田のカンデサルタンのAGは既に2014年にあすか製薬から発売されています。

また一般後発品も既に30社程度が参入する市場です。

武田のAGを担うと思われたあすか製薬ですが、武田はテバ製薬と経営統合したことで武田テバファーマにシフトしているのでしょうか?

武田薬品の思惑はさておいて、このビジネスの旨味はどこにあるのでしょう。

市場環境を見てみると、後発品:先発品は2:1。

後発品に占めるあすかのAGのシェアは75%を上回っています。

また全体市場においても5割があすかのAGです。

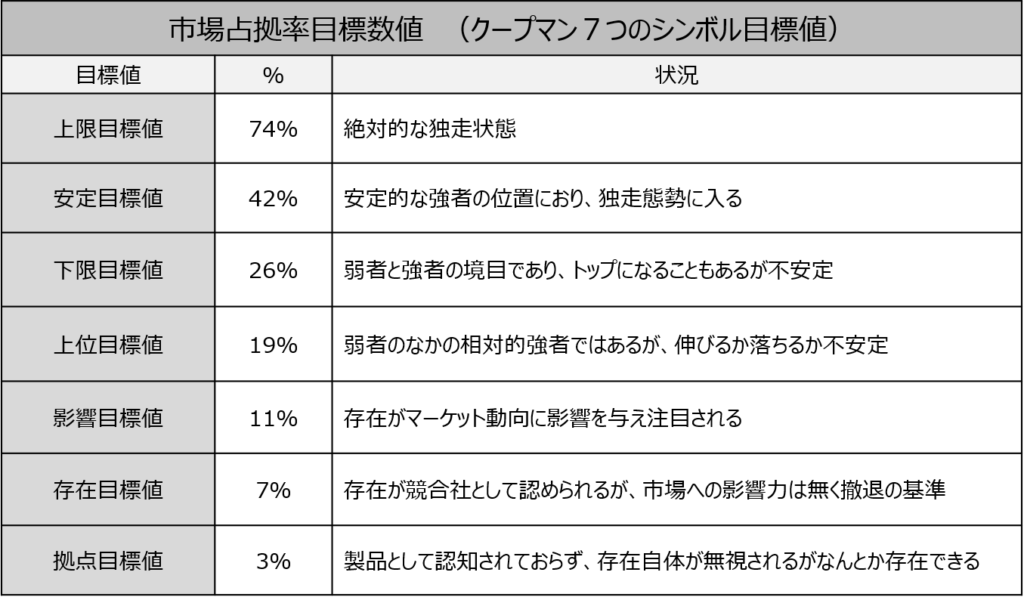

クープマンモデルを参照すればカンデサルタンの後発品市場は既に勝敗の完結した勝負ありの市場です。

新たに参入してもあすかの競争優位をひっくり返すことは非常に困難です。

武田テバとしてもあすかのAGからの切替戦略は取らないと発表しています。

クープマンモデルでいう勝負ありの市場とは74:26の2者間競争です。

100:0になることはありません。

であれば後発品の残り30%のシェアを武田テバのAGが獲得すれば、カンデサルタン全体市場では武田(35%)+あすか(50%)+武田テバ(15%)=100%となり、ALL武田ラインが完成します。

低価格が戦略のコアとなりがちな後発品ビジネスにおいて、全体市場を占拠してしまえば市場内の強者として「コストリーダーシップ戦略」により利益率を向上することが出来ます。

いかがですか?シェア値を観ることで戦略を推測することが可能です。

さて武田の戦略はどのようなものでしょうか?